欧洲品牌大行其道

截至目前,在产品创新和质量方面,欧洲安全座椅制造商已总计投入了数百万欧元。相比之下,中国本土的安全座椅制造商则是在若干年前才开始参与该项业务,并且,中国的制造商们不是特别关注产品的质量问题。另一方面,中国的富裕家庭更愿意购买西方国家的婴童产品,这一消费倾向正逐渐演变成为趋势,在这类家庭中蔚然成风。

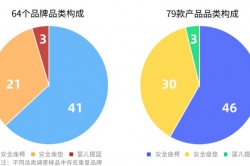

也因此,来自欧洲的Britax和Recaro两大品牌在中国市场占据了主导地位,而本土品牌的发展潜力则受到压制。来自Interconnection的调研数据显示,Britax、Recaro、Graco、Kiwi、Aprica等5个品牌占整个中国儿童安全座椅市场总额的65%以上。

对上述现状,中国本土品牌采取了积极的应对策略,加大产品创新和质量监控,以期能够成为上述品牌阵营中的一员,获得更多市场红利。

1至3岁孩童成消费主力

根据Interconnection对中国安全座椅市场的调研,1到3岁年龄段的安全座椅是中国父母最常购买的组别,紧随其后的是2-3岁年龄段,0到1岁年龄段的安全座椅则位列第三。

Interconnection的调研还显示0岁以上组别的安全座椅在2012年的市场份额仅为10.8%,但该数字有望在2016年时增长57.1%。促成这一增长的部分原因在于,一些组织机构正在努力让中国父母们意识到安全座椅可以有效降低儿童安全出行的潜在风险。

连锁专卖店是主要购买渠道

连锁专卖店是安全座椅在中国最具实力的销售渠道。2012年,连锁专卖店的安全座椅销量占到当年安全座椅销售总量的44.9%。而在北京、上海等大城市,由于这些地方的消费者较之其他区域更注重个性化建议的获取,一些高端安全座椅品牌主要通过精品店进行售卖。此外,还有一些专门出售欧美安全座椅的国际精品店,在出售产品的同时,还同时提供英语服务。

相比之下,中国本土品牌的安全座椅以大众商店作为主要销售渠道,一些品质较好的本土品牌还会通过连锁专卖店抢占市场。

除此之外,线上市场的增长速度同样不可忽略。随着人们工作时间的增加,用于线下购物的时间受到挤压,购物更为便捷的线上渠道借机崛起,抢食实体店的市场份额。