私有化4年后飞鹤重启上市。5月17日晚间,中国飞鹤有限公司(以下简称“飞鹤”)在港交所提交上市相关材料,这意味着此前飞鹤多次被传上市的消息坐实。

财务数据显示,2016年,飞鹤营收约37.24亿元,净利润4.06亿元。业绩快速增长的飞鹤上市后拥有更完善的融资空间,但面临的挑战也不小,港交所估值较低以及对于经销商的过度依赖都考验着飞鹤。

冲击IPO

曾经飞鹤作为首家在纽交所上市的乳企,一时风头无两,此次在港交所上市也印证了此前的传言。飞鹤表示,集资主要用来推进品牌宣传、企业财务、有针对性的营销活动、消费者育儿教育活动以及一般营运资金,例如加大产品研发力度等计划。

飞鹤方面5月18日对记者表示,对所有公司来说,香港是一个开放且成熟的资本市场,多年来得到国际投资者的广泛认可。来港上市对一家企业的发展来说,有利于业务推向国际化,提升公司形象,引入高质量国际投资者,增强公司发展的资本。对飞鹤而言,也是同样的机遇。但每家公司均有各自的优势和特点,及相应的上市安排,相关事项一直在公司的计划之中,会按部就班推进。

在退市的四年里,飞鹤就曾多次传出要上市的消息。2013年7月,飞鹤在纽交所退市之时,曾有行业分析人士认为,飞鹤退市意在对飞鹤进一步整合包装之后,重新登录资本市场。2015年,飞鹤总裁蔡方良对记者表示:“飞鹤乳业要结合资本市场的力量,把乳业的产业链做得更大,但是具体要在哪个交易所上市以及上市时间还没有确定。”

今年1月,有消息称,飞鹤计划今年二季度在港IPO,并计划募资8亿美元。2月24日,市场再有消息称,飞鹤计划今年在港IPO,融资5-6亿美元。但当时飞鹤高管对这一说法予以否认,表示暂未提上议程。

发力高端

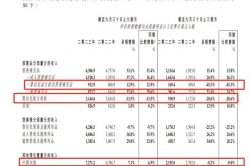

纵观飞鹤的业务板块,高端奶粉成为近年来飞鹤业绩增长的带动力。飞鹤披露的数据显示,2014年、2015年、2016年飞鹤高端奶粉营收分别为9.87亿元、12.99亿元、15.86亿元,占飞鹤总营收的27.6%、36%、42.6%。此前,记者从飞鹤方面了解到,今年一季度飞鹤高端奶粉同比上涨达191%。在高端奶粉带动下,飞鹤一季度销售额同比增长34%。

飞鹤另外两大板块业务分别为普通奶粉业务和其他业务,这两块业务占比分别为42.8%、14.6%。飞鹤方面指出,飞鹤普通奶粉产品主要针对较为注重价格的客户群,但随着飞鹤致力于发展高端奶粉,2014年起,飞鹤终止了两个普通婴幼儿奶粉系列的生产和销售。在其他产品业务中,飞鹤还拥有成人奶粉、液态奶产品、羊奶粉以及豆粉。

在奶粉市场寒冬未退之时,不少乳企将目光锁定在羊奶粉上,希望借助羊奶粉成为新的业绩增长点,飞鹤也不例外。飞鹤表示,目前飞鹤有几处建立羊奶奶粉厂房的计划,如在黑龙江省泰来县投资建造厂房,以生产羊奶婴幼儿配方奶粉及羊奶奶粉产品,但仍处于规划阶段。

据了解,飞鹤旗下拥有多个工厂,在奶粉新政实施后可以保留住足够多的主力品牌。同时,飞鹤也希望借助新政契机,完成产品结构梳理,在高端、中低端区间优化产品线,全面满足不同条件的消费者需求。在布局国内市场的同时飞鹤也在发力多元化和国际化,借助资本力量拓展市场业务。2016年12月,飞鹤拟投资11亿元在加拿大金斯顿兴建一座奶粉生产工厂;2015年,飞鹤在美国加州开始建设年产5万吨乳粉美国智能化工厂。

在渠道方面,飞鹤也在寻求较为优良的渠道销售,愈发看中线上销售渠道。飞鹤表示,2014-2016年线上销售额分别为1.15亿元、1.16亿元、1.2亿元,均占飞鹤总收入的3.2%,飞鹤表示,尽管电子商务销售额占比较小,但是飞鹤认为此渠道更符合年轻一代额购物习惯,具有重大潜力。

挑战犹存

三聚氰胺事件后,消费者对国内乳企的信心受到不小影响,国内乳企奶粉销售持续低迷。数据显示,我国婴幼儿奶粉销量增速从2013年的16.67%下滑至2015年的4.29%。2016年,我国奶粉行业首度出现负增长,销售额同比下降1%。乳业专家宋亮表示,2016年奶粉行业诸多品牌销售都出现下滑,飞鹤奶粉销售不降反升,属于口碑积累的爆发。

根据飞鹤乳业披露的数据显示,未来飞鹤乳业将面临过度依赖第三方经销商的风险。飞鹤方面表示,飞鹤绝大部分的产品销售是通过经销商渠道销售,经销商的表现以及经销商销售产品、维护品牌、扩大业务的能力是飞鹤业务未来增长的关键。“经销商是一个个体,企业无法把控,当失去一个或多个经销商时,飞鹤可能无法及时确定或指定代替经销商,这可能导致收入的波动和下降。”

飞鹤方面向记者表示,飞鹤是通过严格谨慎的标准挑选经销商的,通过各项指标的考核,飞鹤希望最大程度控制经销商风险。为降低风险,除了公司向经销商销售产品,飞鹤也向主要客户销售产品,并且意识到近年来的电子业务发展趋势,飞鹤也透过网站、移动应用程序及微信账号以及天猫京东等电子商务线上销售产品。

据飞鹤公布的数据显示,截至2016年底,飞鹤拥有超过1139名经销商,在全国拥有超过5万个零售点,2014年、2015年、2016年,经销商收入分别占飞鹤总收入的83%、78.4%、77.6%。此外,飞鹤的销售渠道包括线上和线下渠道,线下渠道分为经销商和主要客户,主要客户为面向母婴专卖店运营商和大型超市及普通超市,2016年飞鹤主要客户的销售占总收入的19.2%。

除对经销商依赖存在风险外,有分析人士指出,港股估值普遍较低对于飞鹤来说也挑战不小。2013年,飞鹤从美股退市时市值约为0.86亿美元(约合人民币5.92亿元)从目前在港上市的乳企中,中国圣牧总市值为86.64亿元,现代牧业总市值90.11亿元,雅士利总市值约为56.3亿元,此前遭遇股价跳水的辉山乳业总市值为49.58亿元。有消息称,飞鹤此次上市计划融资5-8亿美元,奶粉企业普遍不足百亿市值的港股,想要快速获得高额融资也有不小挑战。乳业专家王丁棉表示,在纽交所退市后,飞鹤经过四年的沉淀,已经做好上市的准备,因此才会在此节点上选择上市。但上市后,意味着财务更加透明化,面临更多、更严苛的监管,需要企业运营更加谨慎。