2016年,中国玩具业增长强劲,与中国近期轻工业的发展趋势相反。2016年中国出口总额下降了7.7%,进口总额下降了5.5%。而玩具出口增长了9.5%,进口增长了23%。

虽然印度和越南较低的生产成本吸引了很多投资者,但由于中国的玩具制造工艺良好,且玩具消费市场的蓬勃发展,中国的玩具市场前景大好。鉴于中国玩具行业的成熟度,外国投资者要进入中国市场,与成熟的企业进行竞争,必须制定一定的战略计划。

中国玩具市场概述

中国是世界上最大的玩具制造商,全球70%的玩具供应都来自中国。2016年中国玩具出口总额达337亿美元,其中玩具娃娃、拼图玩具、教育玩具等传统玩具的总价值达184亿美元。中国大部分的玩具出口是来自国外品牌的OEM(代加工)订单。

中国玩具市场发展空间巨大,互动性玩具最受家长欢迎

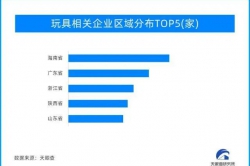

中国东部沿海地区,有很多玩具产业带。仅广东省就生产了世界上一半以上的玩具,东莞、佛山、汕头和深圳等城市为主要生产基地。其他主要的玩具生产基地包括:浙江省的义乌、云河、温州和江苏省的扬州,以及山东省的临沂和青岛。

在丹麦玩具制造巨头LEGO(乐高公司)在浙江嘉兴开设了第一家亚洲工厂之后,嘉兴市也成为了主要的玩具制造地。该工厂面积达16万平方米,将雇佣1200名员工,LEGO在亚洲市场80%的产品将在这里生产。

中国总共有1万多个玩具制造商,总共雇佣了约600万个工人。

中外制造商都在大力投资自动化生产和研发,以提高效率,抵消不断上升的劳动力成本。此外,复杂的高科技玩具越来越受欢迎,加剧了制造商对更先进的技术、生产方法和高技能员工的需求。

有利的人口政策

制造业成本低廉,是最初推动中国玩具行业发展的主要原因。如今人们快速增长的收入水平,使得中国成为玩具行业消费大国,促进了玩具行业的持续增长。中国玩具与青少年产品协会预计,2017年中国玩具市场将增长9.2%,达607亿人民币(约合88亿美元)。

2015年年底,中国政府取消了独生子女政策,推出政策鼓励人们生育二胎,带来“新生儿潮”,这使得在中短期内人们对玩具的需求增加。

香港贸易发展局的数据显示,二胎政策将使中国每年增加240万新生儿,为玩具业贡献750亿人民币(约合115亿美元)。

国家卫生和计划生育委员会预计,未来5年,每年的新生儿数量将在1750万至2100万之间。目前,中国约有2.26亿14岁以下的儿童。

据Baobei360(中国电商网站,专注婴童产品)数据显示,中国16岁以下儿童玩具平均花费少于30美元,而美国儿童则超过200美元。这表明,中国儿童玩具消费仍有很大增长潜力,特别是现在的中国父母越来越舍得为孩子消费。

尽管中国开放了二胎政策,但高昂的生活费使得许多身在较富有的一线城市的家庭不想生育第二个孩子。如:北京只有10%的合资格夫妇表示会再生一个孩子。与之相反的是,发展速度较慢但越来越富裕的二三线城市的家庭表示,更愿意再生一个孩子,出生率预计会更高。

玩具行业比较“吃香”的分类

一般,外国品牌在高端玩具市场占主导地位,而国内品牌控制着中低端市场。

互动性的电子玩具比传统玩具(如人形公仔、智能玩具等)更受欢迎,增长也更更快。特别是能够互动,且具有教育作用的玩具最受父母欢迎。

另外,所有年龄段的消费者对漫画人物毛绒公仔都没有“抵御能力”,不论是小孩还是成人。尽管中国本土动漫人物正逐渐进入人们的视线,但日本和美国仍是这个这个行业 的主导,韩国也占据一小部分。

行业展望

尽管中国玩具业整体表现优于轻工业,但仍要面临许多挑战。国内玩具制造商间竞争激烈,成本竞争最为突出,压低了玩具行业的整体利润。而土地和劳动力成本继续上升,使得制造商越来越追求高效率的生产技术,这意味着前期的技术投资越来越重要。综合考虑因素,导致许多制造商考虑更低成本的产品。

但LEGO在嘉兴的大量投资证明,中国庞大的市场和人们的消费能力足以抵消制造商的前期花费。与中国的许多传统制造业一样,利用中国经济结构调整的关键在于:制造商要勇于投资创新科技和自动化技术,重新评估国内消费市场。