据ECdataway数据威最新数据显示:2019年截至7月份,综合天猫、京东、考拉、苏宁、聚美、国美六大电商平台的线上销售数据,玩具销售额规模达119.4亿,较2018年的91.5亿增长30.5%。

此外,线上玩具市场规模TOP10品牌,市场规模加起来占比不足16%,中国线上玩具市场品牌集中度较低。那么,在网购盛行的今天,为何中国线上玩具市场却没有出现“百花齐放,百家争鸣”的局面?

品牌众多、规模小,品牌塑造能力相对欠缺

截止2019年7月数据显示,玩具/益智TOP10厂商份额占15.9%;其中LEGO/乐高份额最高,达5.5%,领先第二名AULDEY/奥迪双钻4%,迪士尼线上份额达1.5%。从中可以看到,前十品牌只掌握玩具市场不足16%的市场份额,我国线上玩具品牌呈现大多小而散的特点。

据《欧赛斯玩具市场分析》显示,目前外资品牌占据我国高端玩具市场70%的利润,同时,在中国现有玩具制造商中,出口企业占到80%以上,我国玩具制造企业大多为国外大品牌代理加工,赚取加工费,而在品牌塑造方面有些欠缺。

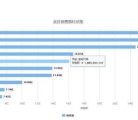

线上海外品牌玩具产地呈头部现象

相比国外,我国高端童装市场还是稍显空白的,目前还在起步阶段,据ECdataway数据威7月份数据显示,线上海外品牌玩具产地呈头部现象:约14.3%的头部产地贡献了约81.4%的海外品牌销售额。海外品牌产地销售额前三分别是丹麦8.5亿元、韩国8.4亿元、德国7.4亿元。

产品同质化,品牌辨识度低

玩具缺乏创新、品种单调导致产品附加值低,在激烈的市场竞争中,产品同质化、质量难保证等问题显而易见,因此,造型、功能上没有创意,在海量的产品中,消费者很难对品牌有深刻的印象。一位消费者表示:“买玩具时一般不看品牌,孩子看着喜欢就买了,那么多的玩具制造商,根本分不清楚。”

此外,中国玩具市场抄袭、仿制事件时有发生。仿制的玩具省去了研发的成本,定价相对正品低很多。据业内人士介绍,仿制的玩具价格一般比正品便宜好几倍,有的甚至差几十倍,但产品外观上看起来却没有多大差别,这就导致我国玩具产业一直处于低级恶性竞争状态。

近年来,国家逐步加大了对知识产权的保护。此前,国务院印发关于新形势下加强打击侵犯知识产权和制售假冒伪劣商品工作的意见,维护公平竞争的市场秩序。第十二届全国人民代表大会第五次会议上的政府工作报告中,也专门提到要全面开展知识产权综合管理改革试点,完善知识产权创造、保护和运用体系。

杀出重围,在逆境中成长

虽然目前玩具行业品牌仍然以出口为主,但比重有所下降。数据显示,我国玩具出口企业中,以自有品牌出口的为71.88亿美元,占出口总额的50.8%,这说明我国玩具制造正从以代工厂为主,向自创品牌、增加产品附加值过渡。

就中国玩具产业现状而言,独立实现品牌化是一个非常困难的事情。近年来,国内主要玩具上市公司都在积极转型其它行业,奥飞娱乐转向泛娱乐,骅威文化进军影视与手游,高乐股份布局手游和人工智能。

因此,在国内的玩具市场尚处在快速发展阶段,暂时未形成定式格局之势时,国内玩具品牌应抓住机会,塑造属于自己的品牌IP,不断创新,增加自身产品附加值,才能在愈发激烈的市场的竞争中突出重围,占有一席之地。

来源:ECdataway数据威