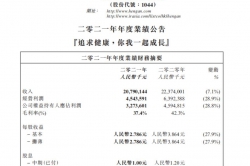

3月26日,重庆百亚卫生用品股份有限公司(以下称“百亚股份”)发布2021年年度财务报告。财报显示,2021全年百亚股份营业收入约为14.63亿元,与去年同比增长16.97%;归属于上市公司股东的净利润约为2.28亿元,同比增长24.89%。

公开资料显示,百亚股份主要从事一次性个人卫生用品的研发、生产和销售,主要采取自主研发和生产的模式,以经销商、KA和电商为主 要销售渠道,为各年龄段消费人群提供安全、舒适和高品质的个人健康护理产品,产品主要涵盖卫生巾、婴儿纸尿裤、成人 失禁用品等领域。

卫生巾占比超八成

纸尿裤营收下降3.86%

按主营业务划分,百亚股份2021年卫生巾营收为11.85亿元,同比增长25.04%;纸尿裤业务营收1.48亿元,同比下降3.86%;ODM业务营收1.3亿,同比下降12.69%。三者营收占比分别为80.96% 、10.14% 、8.90%。纸尿裤与ODM业务营收均有所下降。

分地区看,百亚股份2021年川渝地区营收为6.14亿元,同比增长15.73%;云贵陕地区营收为3.36亿元,同比增长24.91%;去他地区营收为1.73亿元,同比增长16.37%。

分销售模式看,经销渠道营收为8.57亿元,同比增长21.77% ;KA 渠道营收为2.66亿元,同比增长8.85%; 电商渠道营收为2.1 亿元,同比增长36.81%。电商渠道增长亮眼背后,公司积极参与直播、团购、O2O等新兴渠道,进一步拓展了营销渠道和实现了更广的市场覆盖。

纸尿裤与ODM营收均有所下降

百亚或将聚焦于卫生巾业务

据统计,2019年-2021年百亚股份卫生巾营收分别为7.5亿元、9.47亿元、11.85亿元。从营收来看,与近年来持续增长的卫生巾业务营收相比,纸尿裤业务营收(1.48亿元)仅仅是前者的零头,并自2019年以来持续下降(2019年-2021年营收分别为2.38亿元、1.54亿元、1.48亿元 )。值得注意的是,纸尿裤业务有所收紧的不仅是营收占比,直接材料(-12.86% )、直接人工(-27.28%)、制造费用(-25.02% )等纸尿裤营业成本也都进一步减少。随着卫品行业不同细分品类发展趋势的持续变化,百亚股份或将会把精力更聚焦于女性护理用品业务。

公司整体营收持续增长背景下,营收反有所下降的不只是纸尿裤业务,还有ODM业务占比。据统计,2019年-2021年公司ODM业务占比分别为14.04%、11.92%和8.90%,而旗下自由点等自有品牌业务持续增长。随着自有品牌声势与营收的持续壮大,百亚股份等卫品代工企业正由幕后走向台前 。