孕妇奶粉作为全家营养布局的品类之一,对比同属细分品类的儿童奶粉和中老年奶粉,体量和热度都相对较小,但其对于品牌的作用却不“小”。

随着婴幼儿奶粉市场的逐渐饱和,企业想要提升市场份额和营收,只能去抢占其他企业的份额,或是延长产品线,其中孕妇奶粉就是企业完善产品线中的重要一环。并且孕妇奶粉还具有分担工厂产能、毛利较高、增加消费粘性等作用,更大的市场份额还有待企业去开发。

01

增加产能利用率

奶粉工厂产能过剩是依旧存在的问题,但此问题的产生要追溯到2016年,奶粉政策正式发布,每家企业的注册数量确定为3个品牌,每个品牌可以注册3个配方,一共可以注册9个配方,并且未经注册的奶粉品牌不得在国内生产和销售,因此让国内婴幼儿配方奶粉配方数从3000多个锐减至当前的1300个左右。

部分企业为了能够获得更多的配方注册资格,就选择建设工厂,因此国内掀起了建设工厂的风潮。并且有较多品牌建设的工厂都是以万吨来计量,但很快就出现了产能过剩的问题,市场内供大于求,统计数据显示,全国年产量不足1000吨的婴幼儿配方乳粉企业占30至40%。

2019年国家发改委、工信部、市场监管总局、商务部和海关总署等七部委联合制定的《国产婴幼儿配方乳粉提升行动方案》发布,其中加快推进连续3年年产量不足1000吨或年销售额不足5000万元、工艺水平和技术装备落后的企业改造升级,此方案的推出提升了整个奶粉市场的发展水平。

此前,部分品牌将工厂建造较大,产能与销量不匹配,目前也依旧有不少工厂还是产能过剩。而孕妇奶粉虽然体量较小,但在一定程度上也为品牌分担了一定产能。

大部分婴幼儿奶粉品牌都有布局孕妇奶粉,对于孕妇奶粉市场是较为看好,才会进行试水,只是目前该市场体量与市场呼声并不匹配,还需要企业加大投入,教育市场,让消费者对孕妇奶粉充分认知,才能够扩大市场体量。

02

完善产品线

据智研咨询整理数据显示,随着出生人口呈下滑态势,婴幼儿奶粉消费人口数量也有所下滑。2021年中国婴幼儿奶粉规模约为175194百万元,同比增长3.5%;其中2021年1段&2段婴幼儿奶粉规模约为96987百万元,同比下降0.7%;3段婴幼儿奶粉规模约为78207百万元,同比增长9.4%。一二段市场规模下降说明出生人口不断下降的影响已经开始表现,婴幼儿奶粉市场消费人群正不断减少。

根据Euromonitor统计数据,2020年中国婴幼儿配方奶粉市场总规模为1885亿元人民币,增速降至7.4%。该领域增长速度一直处于降速状态,并且随着出生人口的影响,婴幼儿奶粉市场开始受限,品牌想要扩大份额,就是与其他品牌正面对抗,抢占领地。

另外,企业为了寻求增量将产品线延伸到了全家营养的布局,以此来提升企业业绩。近些年,全家营养奶粉布局成为了趋势,各大品牌陆续完善了产品线。

其中,孕妇奶粉成为了延伸产品的一点,但相比于儿童奶粉、中老年奶粉,企业对孕妇奶粉的重视度较低,可能产品试水后,反响并不理想。

因为相比于儿童与中老年人群而言,孕妇消费群体较为特殊,她们对于奶粉口味有着较高的要求,并且不同消费者口味喜好上可能相差较大,这对于产品研发有着较高的考验。

03

需要“精准”营养

目前市场上飞鹤、伊利、君乐宝、雀巢、合生元、菲仕兰、惠氏、澳优、雅培、恒天然等乳企都已经推出了孕妇奶粉,众多品牌陆续涌进孕妇奶粉市场,是因为奶粉企业将其作为新增长点的“试金石”,但目前仍处于“试水阶段”。

另外,也说明了孕妇奶粉门槛较低,对于婴幼儿奶粉品牌而言,研发孕妇奶粉较为容易。但相比于其他,孕妇奶粉在营养配方上还是需要精准,需要满足孕妇的营养需求。

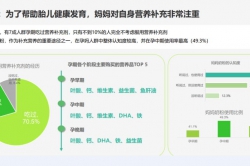

众所周知,在孕妇营养品中叶酸可谓是“明星”营养元素,大部分孕妇消费者不管是在备孕期间还是孕期,都会适量食用叶酸,而中国居民膳食营养素参考摄入量也推荐孕妇每天需额外摄入叶酸600ug。

所以在众多孕妇奶粉中,叶酸是必不可少的竞争点,含量上的比拼或是叶酸品类上的比拼。比如澳优能立多“超级叶酸”的澳优优+孕产妇配方奶粉,该款产品以澳优“1+6全球研发体系”提供了技术支持,运用的叶酸是6S-5-甲基四氢叶酸钙(第“四代”超级叶酸)。

除此之外,“减脂”也是孕妇奶粉中的一大特点,比如飞鹤星蕴孕妇奶粉脂肪含量较全脂乳粉相对降低50%;安满孕妇奶粉减少了40%脂肪;伊利金领冠与全脂奶粉相比脂肪减少约76%......

但将孕妇奶粉与其他成人奶粉相比较,其实差距并不明显,叶酸的添加和低脂都是成人奶粉中较为普遍的。

据《食品安全国家标准 孕妇及乳母营养补充食品》(GB31601-2015)显示,孕妇营养补充食品中必须成分有铁、维生素A、维生素D、叶酸及维生素B12,可选择成分有钙、镁、锌、硒、维生素E、维生素K、维生素B1、维生素B2、维生素B6、烟酰胺、泛酸、胆碱、生物素、维生素C、DHA。

孕妇奶粉还是要根据对孕期、哺乳期妈妈和胎儿营养需求进行更加精细化的研究,相对于婴幼儿奶粉,孕妇奶粉在执行标准上要求较低,可有较大的创新空间。

04

增加消费粘性

据相关数据显示,孕妇奶粉的市场规模大约10亿元,2018年孕产妇奶粉销售额总计约到2.6亿,同比增长速度也很快,高达31.22%。孕妇奶粉虽然销量较低,但也能够为品牌提供部分营收。

并且通过笔者查看市场内孕妇奶粉的价格发现,一般的价格都在100-200阶段,但也有300+的产品,与婴幼儿奶粉的售价几乎在一个水平线上,而孕妇奶粉的毛利相对较高。

而孕妇奶粉对于渠道、母婴店而言,也是利好的存在。孕妇奶粉可作为引流、拓展新客的突破口,从源头上提升了奶粉销量增长的可能性。

门店可以通过为孕妇们传授孕育知识,招揽更多门店会员,建立与新客之间的联系,为将来的婴幼儿配方奶粉销售打下基础,增加了消费粘性。

但对于各大品牌而言,孕妇奶粉的体量较小,将其作为主要增长点还相差较远,只能作为新增点的一个小品类。其主要作用还是引流,是战略性产品,是可以拓展消费人群的重要手段之一。消费者使用某个品牌的孕妇奶粉后,在选购婴幼儿奶粉时也可能选择该品牌,从而提升消费粘性。

05

“富裕”的孕妇们

随着90、95后逐渐成为孕妇奶粉的消费主力,她们对于自身花费上较为大方,推动着该市场发展。

根据CTR中国母婴人群研究,近40%的孕妇在营养保健品上的花费超过2000元。按照年1700万孕妇群体人数测算,按照营养保健品花费比例,估计孕妇营养保健品的市场规模接近300亿。

而孕妇奶粉作为孕妇营养保健品的品类之一,也应能够得到较好的发展,只是相对于其他品类,孕妇奶粉试水并不成功。这与孕妇消费者体制特殊有一定联系,因为部分孕妇本身在孕期有孕吐现象,对于产品的口味要求较高,如果口味不适合,可能会加重孕妇的孕吐现象。

目前,市场内有部分产品对口味也做出了变化与改善,比如伊利金领冠称添加了BID活性益生菌组合和膳食纤维呵护孕吐;圣元优博妈咪孕产妇配方奶粉表示特别添加红枣粉和山药粉,提升产品口感,能应对孕期挑剔的口感。

笔者在与河南某连锁母婴店创始人交流时曾了解到,孕妇奶粉在其系统内销售情况并不太好,有些消费者一桶奶粉能喝两个月,“还没有DHA吃的多”。他表示,刚刚怀孕的时候一般东西都不想吃,而且奶类的产品可能这个时期也不容易接受,这是孕妇奶粉面临的现实问题。

认知&浅评:孕妇奶粉因为销售人群较为特殊,所以在消费人群数量、消费周期等方面都有一定限制。只是随着全民健康意识的不断增加,孕妇奶粉还是拥有较大发展空间的,在消费认知和产品品质上还需提升。另外,孕妇奶粉除了自身发展,它还可以牵动婴幼儿奶粉、儿童奶粉、中老年奶粉的发展,这也是头部奶粉品牌均进行布局的原因之一。