你在抖音上买过零食吗?像零食这种快消品,短视频种草后,立即下单率是很高的,转化相对容易。零辅食品类也是一样,运营的好销量是很可观的。

在社媒平台,婴童零辅食行业的数据表现到底如何?

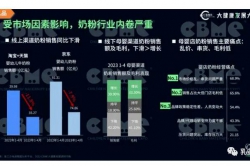

辅食超越零食,占比55.82%

据飞瓜数据显示,2023H1,社媒电商(抖音、快手)婴童零辅食行业品牌数同比上涨1.72%,店铺数增长13.69%,商品数增长35.79%,达到56.28万件。

月销售表现上,上半年行业销售额总体呈增长态势,除1月销售额有所下降外,其余月份均呈现出不同幅度的增长,2-6月涨幅均超20%,3月最高,同比增长49%。

在细分品类表现上,宝宝辅食品类增速赶超宝宝零食,宝宝零食品类略有回落。从市场占比表现看,辅食品类市场份额快速扩张,2023年上半年宝宝辅食市占55.82%,零食市占44.18%。这也反映出在科学养娃的育儿观念下,年轻消费者的全新需求。

叶子类目上,奶酪品类同比表现虽略有下滑,但仍是市场规模最大的品类,最受消费者欢迎。米粉/米糊/汤粥销售规模紧随其后,果/菜/肉/混合泥排在第三。

宝宝咖喱的增长率达到了惊人的784%,宝宝水饺/混沌增长率为379%。

近两年,儿童餐食增长迅猛,像怡芽、空刻、英氏、碧欧奇等品牌,它们成立的时间较短,主要通过新渠道、新打法来突出重围。空刻的儿童意面一经推出,受到了市场的一致好评,全网销量大幅增长。

TOP20品牌盘点

飞瓜整理了2023上半年婴童零辅食行业细分品类TOP20品牌分布,可以看到,大部分品牌的销售规模主要集中在1000-5000万的区间,只有英氏、奶酪博士的销售规模达到了5000万-1亿。1亿以上销售规模的品牌只有妙可蓝多。

秋田满满、窝小芽、小鹿蓝蓝等新兴国产品牌市场竞争激烈。

2023H1宝宝辅食TOP3为:英氏、秋田满满、爷爷的农场。

2023H1宝宝零食TOP3为:妙可蓝多、奶酪博士、秋田满满。

从品牌集中度上看,2023H1宝宝辅食CR3为35.1%,同比下降5.11%。宝宝零食CR3为40.51%,同比下降16.26%。零辅食行业细分品类市场集中度均呈现下降趋势,显示出多元化需求下,更多品牌涌入市场,新品牌的崛起在一定程度上影响力市场份额的分配。

大促节点上,辅食品类大促节点累计销售额占比为27.09%,零食品类累计销售额占比为49.55%,零食相比辅食更加注重布局各大促销节点,尤其是在好物年货节,销售额占比达到5成。而在618好物节上,则是辅食促销力度更大,达到50.84%。

其余大促,零食和辅食相差不大,但也可以看出,品牌在大促期间的推广和促销策略还是吸引了更多消费者的关注和购买。