“现在下滑最厉害的是辅零食”“零食卷得很厉害,零食店又分走了一块,母婴店就很难做了。”近期我们走访市场时,有部分门店老板表示。

而这并非个例,近几年无论线上线下,辅零食增速放缓已成定势,品牌间的竞争也卷向了新高度。

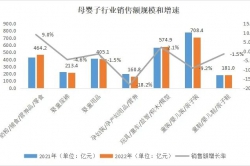

《2024母婴行业观察渠道调研&品类洞察报告》指出:辅零食结束高速爆发期。从大盘来看,赛道增速放缓,从高速爆发的“野蛮增长”时期,回归到理性状态。数据显示,辅食线上增长率从2020年49.8%下降到2023年的10%,零食线上增速从2021年100.8%下降到2023年的-5.3%。

随着新世代父母需求升级、品牌入局程度加深、赛道发展进入新阶段,辅零食市场问题也日益凸显。

一方面,伴随着行业发展进程加快,品牌集中化加速,原有品牌相互争抢份额,新品牌很少能跑出来。根据魔镜洞察数据显示,今年一季度,英氏、爷爷的农场、宝宝馋了、伊威等品牌在淘天平台上销售额同比增长9.4%、32.3%、50.8%、180.8%。辅食行业整体增速在放缓,但头部品牌却在增长,意味着品牌格局渐定,新入局的玩家已经没有太多机会了。

另一方面,产品同质化严重,创新力不足。例如奶酪多在奶酪棒、奶酪块、奶酪片等形式上区隔,根据魔镜洞察数据,天猫淘宝今年一季度奶酪sku Top20中,奶酪棒产品有10个,占比为50%;宝宝米粉sku Top20中,以“高铁”“有机”为卖点的产品为16个,占比为80%。

值得一提的是,受线上低价冲击等因素影响,零辅食在线下渠道销售也存在难题。“零辅食产品虽然自带流量,但利润较低价格非常透明,客户更倾向于网购。”广东一家母婴店主对母婴行业观察反馈。

随着零辅食赛道进入转型关键期,新一阶段零辅食品牌竞争的焦点是什么?

1、拼供应链。目前多数零辅食品牌都采用代工模式,或是一个品牌有多家代工厂、或是多个品牌使用同一家代工厂,虽然代加工的方式能够帮助新兴品牌快速切入市场、节省生产成本,但长此以往,食品安全和产品同质化问题也随之而来。从生产端把控食品安全和原料供应,完善供应链体系、加强自有工厂建设,成为越来越多品牌关注的重点。

以果泥为例,英氏选用天然无污染的果子作为果泥原料,打造全链中国有机;秋田满满酸奶&果泥制作工厂采用自动化全封闭方式进行果泥制造分装,通过277项原料检测和20多项出厂检测,保证产品品质。

2、拼效率。新母婴家庭消费理念的变化,叠加渠道和营销方式多元化,零辅食市场加速更迭,推动着品牌效率提升。

譬如芽芽乐根据消费者精细化需求,搭建涵盖胚芽主食、胚芽零食及胚芽调味三大版块九个细分品类的丰富产品矩阵,推出近50个sku;小鹿蓝蓝的产品线根据孩子年龄划分为专业辅食(6月+)、营养调味(12月+)、健康零食(3岁+),通过快速推陈出新,布局多元化产品矩阵,延长品牌生命周期。

3、拼品牌价值。行业震荡革新之下,零辅食从品类红利走向品牌驱动,品牌价值站上C位,成为消费者购买行为和渠道选品的重要因素。

又如去年年底,喵小侠针对消费者对食品安全和健康营养的双重追求进行品牌升级,重新定位为:新一代干净零辅食,并发布“真干净,才营养”的slogan;小鹿蓝蓝打造小鹿形象的蓝蓝IP,并进行分龄分段区隔,与婴幼儿在不同阶段的特征同步,提升用户认知度和喜爱度,增强品牌价值。

4、拼全渠道经营。随着线上红利减少、流量成本越来越高,线上线下全渠道布局成为企业健康持续发展的关键。根据艾瑞咨询调研,家长往往是先通过线下母婴店、商超接触零辅食产品,形成复购习惯后再转向线上。

从品牌维度,线下渠道更有利于完成消费者心智教育,线上渠道更容易扩大品牌声量。例如,小皮采用「先线上后线下」的策略,首先通过天猫等线上渠道打开中国市场,再通过爱婴室、山姆、麦德龙、婴贝儿等线下中高端超市和母婴店培养消费者形成复购习惯,同时通过抖音、微信、小红书等社交平台传播专业知识,通过科普建立消费者认知、增强用户粘性。

从渠道维度,零辅食品类能够为线下渠道打开新的增长点。有母婴店主表示:“零辅食在2023年的利润很大,一罐300块钱的奶粉最多能赚50块,而300块的辅零食最少能赚60块,孩子3岁之后奶粉吃的少,可以用零辅食来延续。”

综合而言,随着零辅食赛道逐渐成熟以及消费者需求变化,品牌唯有立足专业和品质,完善供应链、效率、品牌价值、渠道布局才能勇立潮头,实现长期发展。