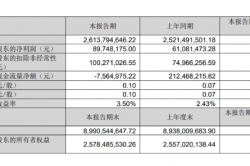

近日,《中国奶业贸易月报(2024年3月)》正式发布,该报告由国家奶牛产业技术体系奶业经济研究室主办,按月发布,内容涵盖了奶业贸易概况、乳品原料贸易、消费乳品贸易、遗传物质贸易、牧草及饲料原料等五个方面,对最新乳品贸易概况、乳品进口、乳品出口、种牛进口等进行了汇总分析。

奶业贸易概况

乳品贸易概况

干乳品进口-23%至34万吨,液态奶进口-11%至11万吨

1-2月,中国共计进口各类乳制品44.14万吨,同比-12.5%;进口额17.29亿美元,同比-24.8%;进口乳制品折合生鲜乳为279万吨,同比-12.9%(干乳制品品按1:8,液态乳品按1:1折算,下同)。

其中,进口干乳制品33.55万吨,同比-13%;进口额15.17亿美元,同比-26.6%;进口液态奶10.59万吨,同比-10.8%;进口额2.12亿美元,同比-9.6%。

从主要品类来看,婴配粉、酸奶类、乳清类和包装牛奶进口量大减,降幅接近或超20%,奶酪类、蛋白类、稀奶油都不同幅度增长。

大包粉:进口16.47万吨,同比-3.1%;进口额5.27亿元,同比-22.7%;均价3200美元/吨,同比-20.2%。主要来自新西兰占88%、澳大利亚占5.6%、欧盟占2.5%、白俄罗斯占2.3%。

婴配粉:进口2.87万吨,同比-39.2%;进口额5.58亿元,同比-31.7%;均价19433美元/吨,同比+12.4%。主要来自欧盟占70.1%、新西兰占26.7%。

奶酪类:进口2.58万吨,同比+0.7%;进口额1.32亿元,同比-8.9%;均价5121美元/吨,同比-9.5%。主要来自新西兰占64.1%、欧盟占16.4%、澳大利亚占10.7%、美国占6.4%。

奶油类:进口1.96万吨,同比-7.4%;进口额1.21亿元,同比-11.6%;均价6202美元/吨,同比-4.5%。主要来自新西兰占88.7%、欧盟占8.5%。

乳清类:进口8.63万吨,同比-24%;进口额0.99亿元,同比-42.6%;均价1152美元/吨,同比-24.5%。主要来自美国占44.1%、欧盟占32.8%、白俄罗斯占10.8%、阿根廷占4.7%。

炼乳:进口0.25万吨,同比+227.4%;进口额0.05亿元,同比+108.9%;均价1974美元/吨,同比-36.2%。主要来自欧盟占60.2%、澳大利亚占35.8%。

蛋白类:进口0.79万吨,同比+6.6%;进口额0.74亿元,同比-32.2%;均价9358美元/吨,同比-36.4%。主要来自新西兰占51.3%、美国占22%、欧盟占18.1%、澳大利亚占6.5%。

包装牛奶:进口6.46万吨,同比-19.6%;进口额0.63亿元,同比-25.9%;均价974美元/吨,同比-7.9%。主要来自欧盟占50.6%、新西兰占37.6%、澳大利亚占10.9%。

酸奶类:进口0.17万吨,同比-37.9%;进口额0.04亿元,同比-20.6%;均价2620美元/吨,同比+28%。主要来自欧盟占85.6%、新西兰占6.1%、澳大利亚占3.7%、美国占3.3%。

稀奶油:进口3.96万吨,同比+11.1%;进口额1.45亿元,同比+0.4%;均价3660美元/吨,同比-9.7%。主要来自新西兰占68.6%、欧盟占23.5%、英国占5.2%。

2024年2月,中国共计进口各类乳制品20.16万吨,同比-16.7%;进口额8.41亿美元,同比-24.5%;折合生鲜乳129万吨,同比-18%(干制品按1:8,液态奶按1:1折算)。

其中,进口干乳制品15.51万吨,同比-18.3%;进口额7.54亿美元,同比-25.2%;进口液态奶4.65万吨,同比-10.8%;进口额0.87亿美元,同比-18.1%。

出口各类乳品9116吨,同比+14%

中国乳制品出口量很小,主要产品为大包粉、婴幼儿配方粉和炼乳,主要出口目的地为中国香港地区。

1-2月,中国共计出口各类乳制品9115.76吨,同比+13.9%;出口额0.35亿美元,同比-3.5%。其中,出口干乳制品3400.32吨,同比-2.8%;出口额0.29亿美元,同比-8.3%。主要的三大类产品包括大包粉1571.22吨,占46.2%;婴配粉854.73吨,占25.1%;奶油类448.85吨,占13.2%。

出口液态奶5715吨,同比+26.9%;出口额0.06亿美元,同比+27%。主要产品有包装牛奶4700吨,占82.2%;酸奶类1011吨,占17.7%。