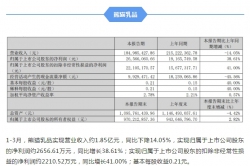

乳企为何愿意为商超、会员店代工?

商超、会员店等自有品牌乳制品正在抢走传统乳企的风头。

由于国内乳制品消费恢复不及预期,面对上游原奶的消化压力,头部乳企纷纷加入到为商超自有品牌代工的行列中。业内看来,超市、会员店等自有品牌乳制品售价整体偏低,还有可能存在与乳企原有品牌左右互搏的风险,但从去库存的角度,乳企不得不放低身段参与其中。

近期记者注意到,奥乐齐、盒马、山姆会员店等都加大了在自有品牌乳制品产品的布局力度,而代工方也发生了改变。此前由于代工商超自有品牌业务利润微薄,且对自身品牌帮助较小,过往这一工作大多是中小乳企的专利,但目前代工方则变成了行业内的头部乳企。

比如奥乐齐超市的自有品牌常温奶,是由新希望乳业旗下的安徽新希望白帝乳业生产;盒马自有品牌鲜奶则主要来自于新希望乳企的琴牌,有机鲜奶则来自于农垦系统的华山牧乳业。

记者注意到,这些商超、会员店的自有品牌乳制品价格整体要低于乳企的同类产品,比如某款2L装上商超自有品牌鲜奶售价为17.9元/瓶,换算到常规950毫升包装产品的价格为8.5元/瓶,乳企正常产品同规格售价多在10元/瓶左右。某会员店的自有品牌娟姗鲜奶的售价为950毫升18.9元/盒,而负责代工乳企在电商平台销售的同类产品,虽然营养指标比前者有少量提升,但价格却要贵出5成以上。

而为了避开和商超、会员店自有品牌的低价产生冲突,乳企在部分渠道销售的产品大多是A2、娟姗、有机等高端产品,以及花色奶等进行差异化布局。

有国内乳企负责人告诉记者,商超、会员店的自有品牌产品更强调性价比,因此为其代工生产的利润并不理想,但从去库存的角度却较为有利。由于下游乳制品消费恢复不及预期,上游的原奶需要及时消化,否则就需要喷粉储藏,那样一来乳企就要面临更大的亏损。

2023年以来,国内乳制品消费就一直呈现弱复苏状态,而原奶供给却在快速增长。尼尔森IQ最新公布的数据显示,2024年一季度,全国乳制品销售额同比有3.1%的下滑,从分项目看,新鲜白奶、酸奶、常温奶等主要品类2024年一季度的增速比2023年还有所下滑。而国家统计局数据显示,2024年一季度,国内牛奶产量依然增长了5.1%。

记者了解到,国内牧场的合同内收购价格大多在3.5元/千克左右,乳企收购1吨原奶成本约为3500元,按照8吨奶喷成1吨奶粉,加上喷粉加工成本,总成本约在3万元/吨左右,但由于奶粉价格受到国际乳制品拍卖定价影响,实际销售价格远低于3万元,一般会亏损1万到1.5万元/吨不等,因此就算代工利润微薄,乳企也能够接受。

独立乳业分析师宋亮告诉记者,渠道自有品牌的崛起也是个性化、多元化的消费趋势的体现,虽然乳企为其代工未来可能会面临市场上左右互搏的问题,但在当下这一模式能够帮助乳企消化产能和奶源。此外,这些会员店自有品牌背后带有私域流量经济的特征,要想做到很大规模抢走乳企生意也不是那么容易。

而为了避免商超、会员店自有品牌乳制品独大,进而影响乳企品牌产品的销售,大多数代工乳企都会在产品线上进行区隔,比如有的品牌会将基础产品做成渠道自有品牌产品,但并不会拿出高端产品代工,也有的品牌会调整产品容量和营养成分,来和给渠道品牌代工的产品建立区隔。

新希望乳业董事长席刚告诉记者,并不担心这些渠道品牌未来会抢乳企的生意。在当前商业模式下,渠道最主要的功能还是帮助品牌去做分销,去做交付工作。渠道增加自有品牌产品都有其初衷或是完成阶段性的目标,但从目前全球市场来看,还没有哪家大商超只卖自有品牌产品,消费者并不是只追求便宜实惠,还会有很多多元化的需求,因此目前渠道品牌乳制品快速增长,更多是一种商场、会员店的经营策略,而非企业战略。